3月初,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(国发〔2024〕7号),方案提出重点将实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动。其中,在设施设备更新方面,方案要求以污水处理、环卫等为重点,分类推进更新改造,加快推进城镇生活污水垃圾处理设施设备补短板、强弱项。

紧随其后,住建部出台了《推进建筑和市政基础设施设备更新工作实施方案》,部署各地以大规模设备更新为契机,加快行业领域设施设备补齐短板、升级换代、提质增效,并对环卫设施设备更新做了具体要求。

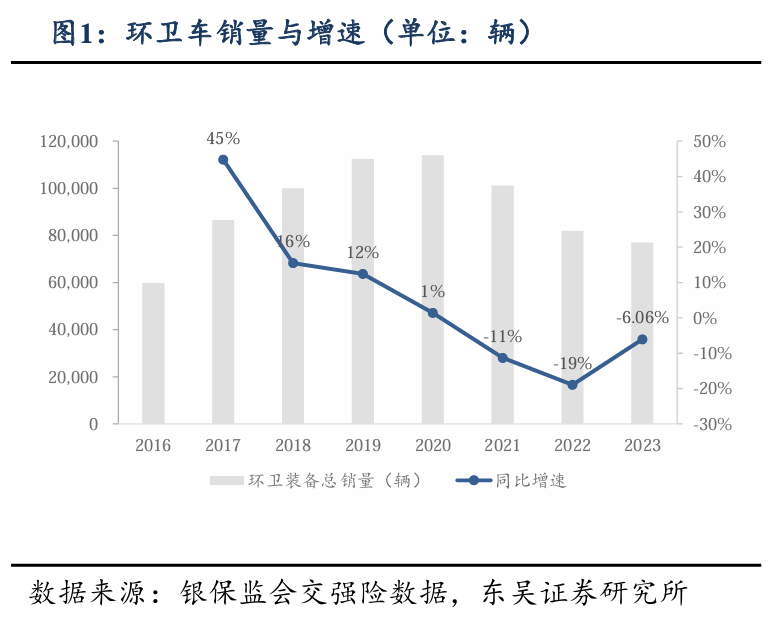

接下来,各省市也陆续出台了省市级的《XX省(市)推动大规模设备更新和消费品以旧换新实施方案》。如湖北省人民政府印发的《湖北省推动大规模设备更新和消费品以旧换新实施方案》,在支持环卫设施设备更新改造方面,要求力争到2027年,更新环卫设备6000台套。环卫科技网也通过湖北省投资项目在线审批监管平台查询到,湖北省已有10余个环卫设施设备更新改造相关项目获得备案,项目地点覆盖宜昌、荆门、荆州、潜江、十堰、孝感、咸宁等多个市县,涉及总投资约12.4亿元。(相关阅读:12.4亿市场风口!湖北省10余个环卫装备更新改造项目已获批复)政策驱动下,一场轰轰烈烈的“以旧换新“行动正在全国范围内展开。那么,就环卫领域来说,以旧换新究竟能“换”出多大环卫装备市场?环卫装备头部企业的反应又如何?根据住建部印发的实施方案,环卫设施设备更新改造作为本次“以旧换新“行动的重点任务之一,具体需要更新的设备有环卫车辆、中转压缩设备、垃圾焚烧发电成套设备、建筑垃圾资源化利用(分选、破碎、再生产品生产)设备、可回收物分拣(分选、压缩、打包)设备等。以环卫车辆为例,根据住建部统计,截至2022年底,全国市容环卫专用车辆设备保有量为57.10万辆。实施方案设置的结点是2027年,即本次以旧换新的行动周期为2024—2027年。一般来说环卫车辆的更换周期为6~8年,对应的就是2016—2021这6年销售的环卫车。历史数据显示,2016—2021年恰好进入国内环卫车销售的高峰期,其中2018、2019、2020、2021年销量更是一度突破10万辆。这6年环卫车辆销量合计约57.33万辆,与住建部统计的保有量也恰好接近。

2016-2023年环卫装备市场销量和同比增速

由此预估,本次以旧换新行动,仅带动的环卫车辆市场放量就或可达60万辆。另外,政策提出要更好发挥能耗、排放、技术等标准的牵引作用,实施本次“以旧换新”行动,这意味着新能源环卫装备更契合设备更新导向。住建部在实施方案中就明确指出,鼓励更新购置新能源车辆装备以及智能化、无人化环卫作业机具设备。北京市人民政府印发的《北京市积极推动设备更新和消费品以旧换新行动方案》同样提出,推进环卫作业车辆更新为新能源车,鼓励更新购置智能化、无人化环卫作业机具设备。“以旧换新”政策带了巨大的市场风口,环卫新能源车企无疑将会成为最大的受益者,尤其对于头部企业来说,迎来了大有可为的发展机遇期。与传统环卫装备市场相比,新能源环卫装备市场的集中度更高,头部企业占据了较大的环卫新能源市场份额。根据银保监会交强险数据,2024年第一季度,新能源环卫装备销量前六企业,合计市占率为69.24%。换句话说,新能源环卫装备市场,6家头部企业占据了7成的市场份额。这其中,宇通重工的市占率位列行业第一。根据交强险数据,2024年第一季度,宇通新能源环卫车销售423辆,同比上涨94.93%,市占率28.64%,同比上涨11.7个百分点。

作为环卫装备新能源化最早的参与者和推动者之一,早在2014年,宇通环卫就锚定新能源的大趋势,研发了首台新能源环卫车辆。此后,宇通又在行业内率先研发并批量应用新能源环卫专用底盘,创新性地开发出行业首款新能源低入口环卫车、首款正向开发的L4级自动驾驶洗扫车、氢燃料环卫车等多个系列产品,有力推动了新能源环卫装备的变革。可以说,在新能源环卫装备这个赛道,宇通是不折不扣的领跑者。宇通新能源环卫车辆保有量已连续四年稳居行业第一,行业第一的保有量,则意味着宇通在“以旧换新”上占据了先机。

“以旧换新”政策要求淘汰能耗高、技术落后的产品,取而代之的节能减碳、高科技属性、高效能的产片。这恰与宇通环卫的发展战略不谋而合。在2023年年度报告中,宇通重工指出“公司专注于环卫设备领域关键技术的自主研发,紧跟电动化、智能化、网联化、低碳化等行业发展趋势,围绕‘安全、节能、可靠’等方面开展了深入研究,通过多年来的自主研发和持续的技术创新,形成了相应的领先技术和产品优势。”

目前的环卫新能源市场,市占率排在前列的还有盈峰环境、北汽福田、徐州徐工、福龙马和奇瑞商用车。一些地方环卫车企业和环卫造车新势力也纷纷进军新能源环卫行业,如石煤机和格力钛新能源;文远知行、仙途智能等企业则专注于自动化无人驾驶环卫车辆的研发。

根据交强险数据,2023年,在市场上实现销售的新能源环卫装备品牌高达112个,同比增幅达45.5%。这反映出新能源环卫装备市场的竞争进一步加剧。“以旧换新”政策带动的市场需求,将会驱使更多企业加入到新能源产品的竞争当中,这就给企业在提高产品质量和服务水平方面提出了更高的要求。

来源:环卫科技网